MONEY & MARKET, ΘΕΜΑ THEOPINION

«Σωσίβιο» οι 72 δόσεις – Τι προβλέπει η ρύθμιση οφειλών για τους φορολογούμενους

Πώς σχολιάζουν στο TheOpinion παραγωγικοί φορείς της Θεσσαλονίκης την νέα ρύθμιση του υπουργείου Οικονομικών

Αντίστροφα μετρά πλέον ο χρόνος για τη ρύθμιση των 72 δόσεων του υπουργείου Οικονομικών με την πλατφόρμα να αναμένεται να ανοίξει στα μέσα Ιουνίου δίνοντας «ανάσα» σε φορολογούμενους με ληξιπρόθεσμες οφειλές

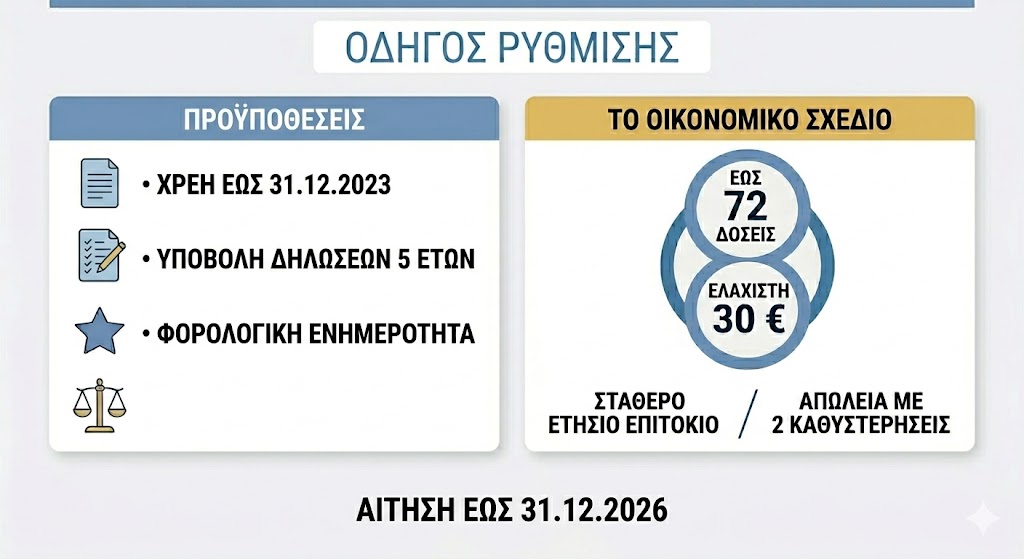

Στη ρύθμιση μπορούν να ενταχθούν φορολογούμενοι που δεν έχουν νέες οφειλές από το 2024 ή έχουν ήδη τακτοποιήσει τα νεότερα χρέη τους. Η αποπληρωμή θα γίνεται σε έως 72 μηνιαίες δόσεις, με ελάχιστη δόση τα 30 ευρώ και σταθερό επιτόκιο. Η υπαγωγή στη ρύθμιση προσφέρει φορολογική ενημερότητα, αναστολή κατασχέσεων και «πάγωμα» ποινικών διώξεων, υπό την προϋπόθεση της συνεπούς καταβολής των δόσεων. Εκτός ρύθμισης μένουν οφειλές που σχετίζονται με ανάκτηση κρατικών ενισχύσεων της Ε.Ε. και χρέη που δεν μπορούν να ρυθμιστούν βάσει άλλων διατάξεων.

Πώς «βλέπουν» την ρύθμιση παραγωγικοί φορείς της Θεσσαλονίκης

Μέτρο «ασπιρίνη» χαρακτηρίζει τη ρύθμιση ο πρόεδρος του Βιοτεχνικού Επιμελητηρίου Θεσσαλονίκης, Μάριος Παπαδόπουλος μιλώντας στο TheOpinion

«Η ρύθμιση δεν δίνει ουσιαστική ανάσα στις επιχειρήσεις. Εμείς αυτό που έχουμε προτείνει επανειλημμένα και θα βοηθήσει ουσιαστικά τον φορολογούμενου είναι οι 120 δόσεις, γιατί αυτή είναι η μόνη ρεαλιστική λύση για να μπορέσουν οι οφειλέτες να ανταποκριθούν», σχολιάζει ο πρόεδρος του Βιοτεχνικού Επιμελητηρίου Θεσσαλονίκης.

«Η ρύθμιση των 72 δόσεων δεν είναι αρκετή, ειδικά με τις προϋποθέσεις που θέτει», εξηγεί ο Μάριος Παπαδόπουλος. «Οι περισσότεροι δεν πληρώνουν όχι γιατί δεν θέλουν, αλλά γιατί δεν μπορούν. Αν μπορούσαν, δεν θα είχαν αφήσει τα χρέη να συσσωρευτούν. Πρέπει να ληφθούν από την πλευρά της Πολιτείας ουσιαστικά μέτρα », τονίζει.

«Δεν πρέπει οι φορολογούμενοι να επιβαρύνονται με τόκους, γιατί αυτό κάνει ακόμα πιο δύσκολη την αποπληρωμή. Ουσιαστικά, το πρόβλημα είναι ότι το πλαίσιο είναι πολύ αυστηρό και δεν βοηθά στην πραγματική εξόφληση», προσθέτει.

«Το αποτέλεσμα είναι τα χρέη προς το Δημόσιο να αυξάνονται αντί να μειώνονται, κάτι που δείχνει ότι το σύστημα δεν λειτουργεί σωστά. Οι μικρομεσαίοι επιχειρηματίες βρίσκονται σε ασφυκτική πίεση και δεν μπορούν να ανταποκριθούν στις συνεχώς αυξανόμενες υποχρεώσεις τους», καταλήγει ο κ. Παπαδόπουλος.

Από την πλευρά του, ο πρόεδρος του Εμπορικού Συλλόγου Θεσσαλονίκης Παντελής Φιλιππίδης μιλώντας στο TheOpinion αναφέρθηκε στην ανάγκη για πιο ευέλικτες και μακροπρόθεσμες ρυθμίσεις.

«Δυστυχώς οι 72 δόσεις δεν επαρκούν, αυτό που ζητάμε και θα βοηθούσε την αγορά είναι 120 ή 240 δόσεις, ανάλογα με το ύψος της οφειλής. Για παράδειγμα, αν κάποιος χρωστάει 120.000 ευρώ να μπορεί να τα αποπληρώνει σε 120 δόσεις και παράλληλα να εξυπηρετεί και τις τρέχουσες υποχρεώσεις του», τονίζει. «Πρέπει να γίνει αντιληπτό ότι, αν η ρύθμιση μείνει ανοιχτή τελικά θα ενισχυθεί η εισπραξιμότητα. Για παράδειγμα, κάποιος που χρειάζεται ασφαλιστική ενημερότητα μπορεί να κάνει μια ρύθμιση, να καταβάλει 5.000 ευρώ και να την εξασφαλίσει», συμπληρώνει.

Αναλυτικά η διάταξη του υπουργείου Οικονομικών

Βεβαιωμένες οφειλές στη Φορολογική Διοίκηση, οι οποίες έχουν καταστεί ληξιπρόθεσμες έως και την 31η.12.2023, δύναται, κατόπιν αίτησης του οφειλέτη, να υπαχθούν σε ρύθμιση τμηματικής καταβολής σε έως και εβδομήντα δύο (72) μηνιαίες δόσεις με την επιφύλαξη του ελάχιστου ποσού μηνιαίας δόσης της παρ. 5.

Η υπαγωγή στη ρύθμιση του παρόντος παρέχεται εφόσον:

α) οι οφειλές της παρ. 1 δεν τελούν κατά την 21η.04.2026 και δεν έχουν υπαχθεί έως και την ημερομηνία υποβολής της αίτησης σε καθεστώς ρύθμισης,

β) ο οφειλέτης κατά την ημερομηνία υποβολής της αίτησης υπαγωγής στη ρύθμιση:

βα) δεν έχει λοιπές ληξιπρόθεσμες οφειλές ή οι ληξιπρόθεσμες οφειλές του, στο σύνολό τους, τακτοποιούνται κατά νόμιμο τρόπο σύμφωνα με την περ. β) της παρ. 11, έχει υποβάλει όλες τις δηλώσεις φορολογίας εισοδήματος των τελευταίων πέντε (5) ετών, για τις οποίες η προθεσμία υποβολής έχει λήξει μέχρι την 31η.12.2025, δεν έχει καταδικαστεί αμετάκλητα για φοροδιαφυγή ή λαθρεμπορία.

Στη ρύθμιση του παρόντος υπάγεται υποχρεωτικά το σύνολο των οφειλών της περ. α) της παρ. 2, που κατά την ημερομηνία αίτησης υπαγωγής στη ρύθμιση δεν τελούν σε αναστολή πληρωμής. Στη ρύθμιση του παρόντος δύνανται να υπαχθούν, έπειτα από επιλογή του οφειλέτη, οφειλές που εμπίπτουν στο πεδίο εφαρμογής της ρύθμισης, σύμφωνα με την περ. α) της παρ. 2, και τελούν κατά την ημερομηνία της αίτησης υπαγωγής σε αναστολή πληρωμής.

Η αίτηση για την υπαγωγή στη ρύθμιση του παρόντος υποβάλλεται ηλεκτρονικά στη Φορολογική Διοίκηση μέχρι την 31η.12.2026. Αν υφίσταται τεχνική αδυναμία ηλεκτρονικής υποβολής της αίτησης, αυτή υποβάλλεται στην υπηρεσία, ο προϊστάμενος της οποίας είναι αρμόδιος για την επιδίωξη είσπραξης της οφειλής. Το ελάχιστο ποσό μηνιαίας δόσης της ρύθμισης ορίζεται σε τριάντα (30) ευρώ.

Η υπαχθείσα στη ρύθμιση βασική οφειλή επιβαρύνεται από την ημερομηνία υπαγωγής, αντί των κατά ΚΕΔΕ και κατά ΚΦΔ προσαυξήσεων και τόκων εκπρόθεσμης καταβολής, με τόκο που υπολογίζεται με βάση το επιτόκιο της περ. β) της υποπαρ. Α2 της παρ. Α του άρθρου πρώτου του ν. 4152/2013 (Α` 107). Το επιτόκιο είναι ετησίως υπολογισμένο και παραμένει σταθερό καθ’ όλη τη διάρκεια της ρύθμισης.

Το επιτόκιο της ρύθμισης του παρόντος δεν υπερβαίνει τα επιτόκια που ορίζονται για την εφαρμογή της παρ. 1 του άρθρου 52 του ΚΦΔ και της παρ. 1 του άρθρου 6 του ΚΕΔΕ.

Με την υπαγωγή στο πρόγραμμα ρύθμισης και υπό την προϋπόθεση της τήρησης αυτού, δεν υπολογίζονται τα πρόστιμα των άρθρων 6 του ν. δ. 356/1974 (Α’ 90) και 57 του ν. 4174/2013 (Α’ 170), τα οποία αφορούν οφειλές που έχουν καταχωρηθεί στα βιβλία εισπρακτέων εσόδων από 1 Ιανουαρίου 2014 και έως και τις 20 Μαρτίου 2015.

Η καθυστέρηση καταβολής δόσης της ρύθμισης συνεπάγεται την επιβάρυνση αυτής με μηνιαία προσαύξηση.

Η υπαγωγή του οφειλέτη στη ρύθμιση του παρόντος συντελείται με την καταβολή της πρώτης δόσης. Η πρώτη δόση καταβάλλεται εντός τριών (3) εργάσιμων ημερών από την ημερομηνία υποβολής της αίτησης υπαγωγής στη ρύθμιση. Οι επόμενες δόσεις καταβάλλονται έως την τελευταία εργάσιμη ημέρα των επόμενων μηνών από την ημερομηνία αίτησης υπαγωγής στη ρύθμιση. Κατ’ εξαίρεση, με την υποβολή από τον οφειλέτη αίτησης υπαγωγής στη ρύθμιση, τα αποδιδόμενα ποσά από συμψηφισμούς κατ’ άρθρο 75 του ΚΕΔΕ, από παρακρατήσεις αποδεικτικού ενημερότητας και βεβαίωσης οφειλής κατ’ άρθρο 12 του ΚΦΔ και από πράξεις αναγκαστικής εκτέλεσης λαμβάνονται υπόψη και για την κάλυψη της πρώτης δόσης της ρύθμισης, εφόσον εισπράττονται εντός της προθεσμίας του πρώτου εδαφίου και δεν πιστώνονται διαφορετικά κατά τις κείμενες διατάξεις.

Τα ποσά που εισπράττονται κατά τη διάρκεια της ρύθμισης από την παρακράτηση απαίτησης του οφειλέτη λόγω της χορήγησης αποδεικτικού ενημερότητας και βεβαίωσης οφειλής του άρθρου 12 του ΚΦΔ ή κατόπιν συμψηφισμού του άρθρου 75 του ΚΕΔΕ ή μετά από αναγκαστικά μέτρα, καλύπτουν δόση ή δόσεις της χορηγηθείσας ρύθμισης, εφόσον δεν πιστώνονται διαφορετικά κατά τις κείμενες διατάξεις.

Σε περίπτωση πρόωρης εξόφλησης του συνόλου του υπολοίπου της ρυθμισμένης κατά το παρόν οφειλής με οποιονδήποτε τρόπο, ήτοι με καταβολή από τον οφειλέτη, ή μέσω διοικητικών ή αναγκαστικών μέτρων είσπραξης, όπως το αποδεικτικό ενημερότητας και η κατάσχεση, ή διενέργειας συμψηφισμού κατά τις διατάξεις του άρθρου 75 του ΚΕΔΕ, ο οφειλέτης επιβαρύνεται με τον τόκο που αναλογεί στον αριθμό δόσεων που τελικά διαμορφώνεται κατά την ημερομηνία εξόφλησης της ρύθμισης λαμβάνοντας υπόψη την ημερομηνία υπαγωγής σε αυτή.

Από την υπαγωγή στη ρύθμιση του παρόντος και εφόσον ο οφειλέτης συμμορφώνεται με αυτή, παρέχονται τα εξής ευεργετήματα:

α) χορηγείται αποδεικτικό ενημερότητας, σύμφωνα με το άρθρο 12 του ΚΦΔ,

β) αναστέλλεται η ποινική δίωξη για το αδίκημα του άρθρου 25 του ν. 1882/1990 (Α’ 43) για όσο χρονικό διάστημα διαρκεί η ρύθμιση και σε περίπτωση ολοσχερούς εξόφλησης το αξιόποινο εξαλείφεται. Κατά τα λοιπά, εφαρμόζονται οι διατάξεις της παραγράφου 5 του άρθρου 25 του ιδίου νόμου,

γ) αναστέλλεται η λήψη αναγκαστικών μέτρων και η συνέχιση της διαδικασίας αναγκαστικής εκτέλεσης επί απαιτήσεων, κινητών και ακινήτων. Κατά το χρονικό διάστημα ισχύος της ρύθμισης, οι κατασχέσεις που έχουν επιβληθεί εις χείρας τρίτων σε βάρος του οφειλέτη δεν καταλαμβάνουν μελλοντικές απαιτήσεις του οφειλέτη έναντι του τρίτου υπό την προϋπόθεση ότι η κατάσχεση αφορά αποκλειστικά σε χρέη που έχουν ρυθμιστεί κατά τις διατάξεις του παρόντος και γνωστοποιείται η απόφαση αποδέσμευσης των μελλοντικών απαιτήσεων στον τρίτο. Ποσά απαιτήσεων που γεννώνται μετά την ως άνω γνωστοποίηση, αποδεσμεύονται και αποδίδονται κατά νόμο, ενώ ποσά απαιτήσεων που γεννήθηκαν πριν από αυτή αποδίδονται στο Δημόσιο. Σε περίπτωση απώλειας της ρύθμισης, οι ανωτέρω κατασχέσεις αναπτύσσουν πλήρως τις έννομες συνέπειές τους αναφορικά με τις μελλοντικές απαιτήσεις, από τη γνωστοποίηση της ανατροπής στον τρίτο. Τυχόν αποκτηθέντα δικαιώματα ή αξιώσεις τρίτων δεν αντιτάσσονται έναντι του κατασχόντος Δημοσίου. Στις περιπτώσεις των ανωτέρω εδαφίων, ποσά που έχουν αποδοθεί στο Δημόσιο δεν επιστρέφονται,

δ) αναστέλλεται η παραγραφή των ρυθμιζόμενων οφειλών καθ’ όλη τη διάρκεια ισχύος της ρύθμισης και δεν συμπληρώνεται πριν από την πάροδο έτους από τη λήξη της αναστολής.

Η ρύθμιση του παρόντος απόλλυται με συνέπεια την υποχρεωτική άμεση καταβολή του υπολοίπου των οφειλών σύμφωνα με τα στοιχεία της βεβαίωσης, εάν ο οφειλέτης:

α. δεν καταβάλει δύο (2) συνεχόμενες μηνιαίες δόσεις της ρύθμισης ή καθυστερήσει την καταβολή των δύο (2) τελευταίων δόσεων της ρύθμισης για χρονικό διάστημα μεγαλύτερο των δύο (2) μηνών,

β. μετά την παρέλευση ενός (1) μηνός από την υπαγωγή στη ρύθμιση δεν έχει εξοφλήσει ή δεν έχει υπαγάγει σε πάγια ρύθμιση σύμφωνα με την υποπαρ. Α2 της παρ. Α του άρθρου πρώτου του ν. 4152/2013 (Α’ 107) ή δεν έχει τακτοποιήσει με άλλο νόμιμο τρόπο το σύνολο των λοιπών ληξιπρόθεσμων, κατά την ημερομηνία υποβολής της αίτησης για υπαγωγή στη ρύθμιση, οφειλών του, που δεν εμπίπτουν στο πεδίο εφαρμογής της παρούσας.

Το Δημόσιο δύναται και μετά από την υπαγωγή του οφειλέτη στη ρύθμιση και την τήρηση των όρων της:

α) να εγγράφει υποθήκες σε περιουσιακά στοιχεία του οφειλέτη, συμπεριλαμβανομένων των συνυπόχρεων προσώπων, ή των εγγυητών, εφόσον η οφειλή δεν είναι ασφαλισμένη,

β) να μην χορηγεί αποδεικτικό ενημερότητας για τη μεταβίβαση ακινήτου ή τη σύσταση εμπράγματου δικαιώματος επ` αυτού στα πρόσωπα της περ. α) ακόμη και αν συντρέχουν οι προϋποθέσεις χορήγησης αυτού, εφόσον η οφειλή δεν είναι διασφαλισμένη σύμφωνα με το άρθρο 12 του ΚΦΔ,

γ) να προβαίνει σε συμψηφισμό των χρηματικών απαιτήσεων του οφειλέτη κατά του Δημοσίου και μέχρι του ύψους των οφειλών του, σύμφωνα με το άρθρο 75 του ΚΕΔΕ. Δεν υπάγονται στη ρύθμιση του παρόντος οφειλές που προβλέπονται στην παρ. 4 του άρθρου 31 του ν. 5000/2022 (Α’ 226) και αφορούν σε ανάκτηση κρατικών ενισχύσεων βάσει απόφασης της Ευρωπαϊκής Επιτροπής ή του Δικαστηρίου της Ευρωπαϊκής Ένωσης, καθώς και οφειλές που δεν δύνανται να ρυθμίζονται σύμφωνα με άλλες διατάξεις.