Η φορολογική ανταγωνιστικότητα ως καθρέφτης και πρόκληση οικονομικής ωριμότητας

Η πρόσφατη μελέτη του Δείκτη Διεθνούς Φορολογικής Ανταγωνιστικότητας 2025 του Tax Foundation (στην ελληνική έκδοση του ΚΕΦΙΜ) έρχεται σε μια κρίσιμη στιγμή για την ελληνική οικονομική πολιτική.

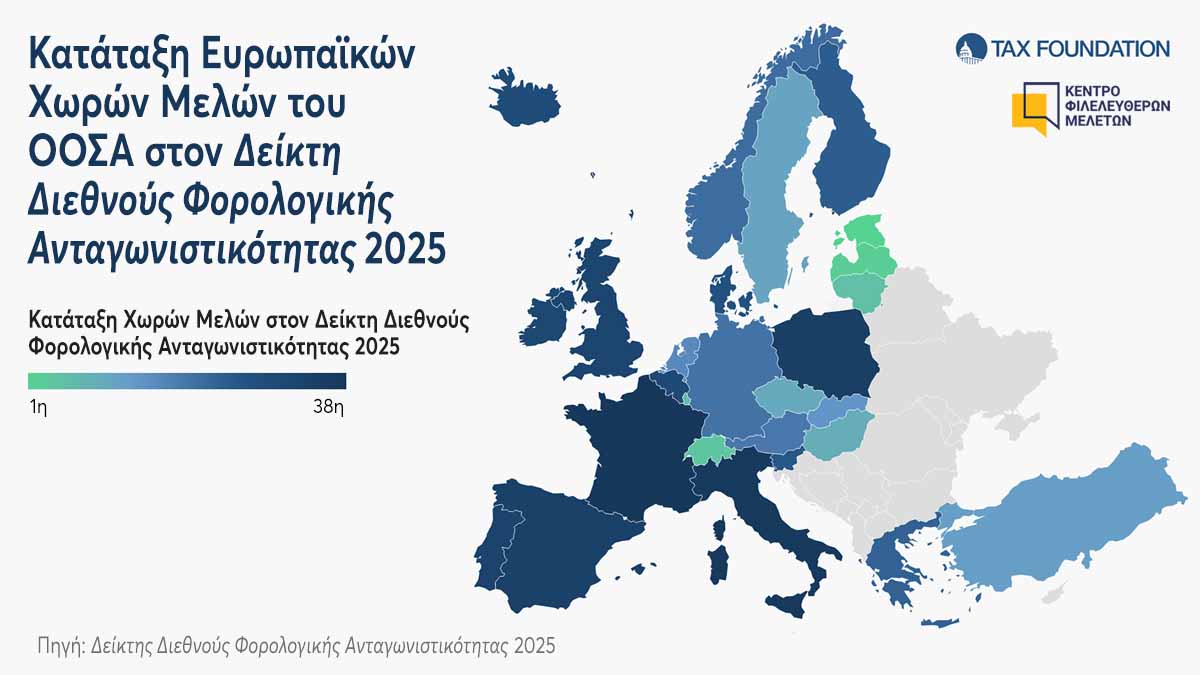

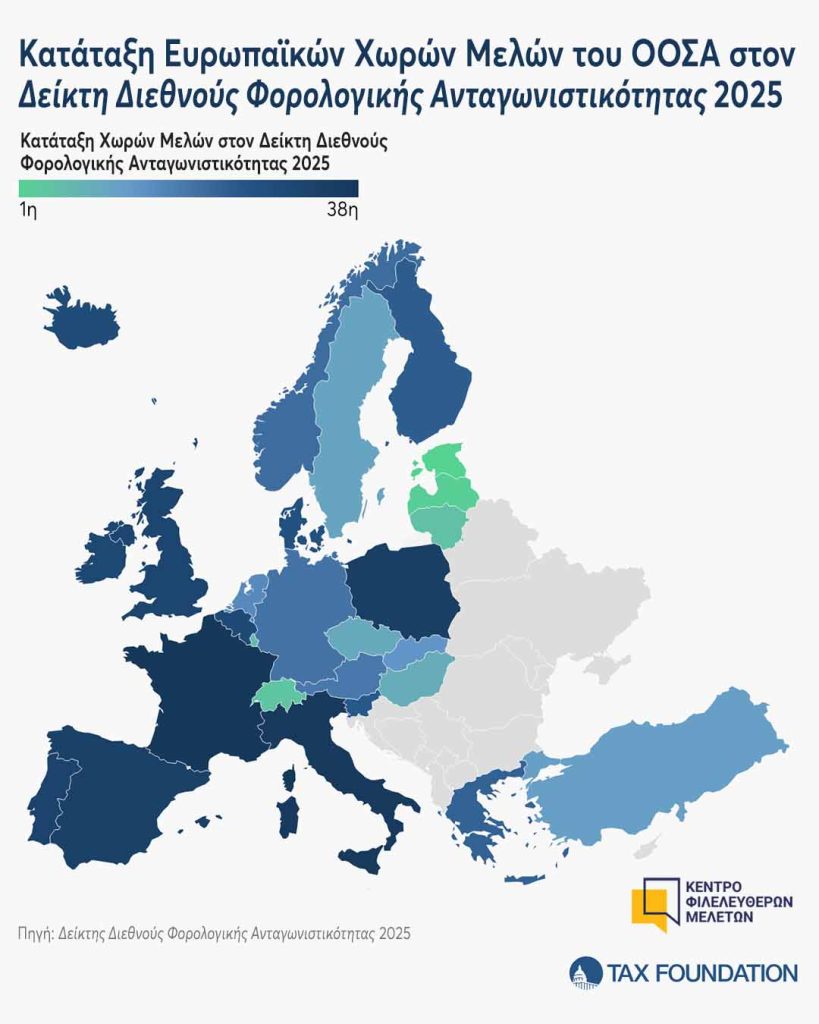

Η πρόσφατη μελέτη του Δείκτη Διεθνούς Φορολογικής Ανταγωνιστικότητας 2025 του Tax Foundation (στην ελληνική έκδοση του ΚΕΦΙΜ) έρχεται σε μια κρίσιμη στιγμή για την ελληνική οικονομική πολιτική. Η Ελλάδα κατατάσσεται στην 23η θέση μεταξύ των χωρών του ΟΟΣΑ, με συνολική βαθμολογία 67,0, βελτιωμένη κατά τρεις θέσεις σε σχέση με το 2024. Η πρόοδος αυτή είναι υπαρκτή, δεν είναι όμως απαραιτήτως αρκετή. Δείχνει ότι η χώρα κινείται προς μια κατεύθυνση φορολογικής σταθερότητας και σχετικής ελκυστικότητας, χωρίς όμως να έχει ξεπεράσει τις βαθύτερες παθογένειες που την κρατούν μακριά από τα πιο ανταγωνιστικά φορολογικά καθεστώτα του ανεπτυγμένου κόσμου.

Ανάμεσα στα θετικά στοιχεία, η Ελλάδα μπορεί να επιδείξει έναν σχετικά ευνοϊκό συντελεστή στη φορολόγηση μερισμάτων, μόλις 5%, πολύ χαμηλότερο από τον μέσο όρο του ΟΟΣΑ. Επίσης, η απαλλαγή κεφαλαιακών κερδών από εισηγμένες μετοχές χωρίς ουσιαστική συμμετοχή ενισχύει την κεφαλαιαγορά και την επενδυτική κινητικότητα. Παράλληλα, η σταθερότητα που έχει επιτευχθεί στην εταιρική φορολογία και η αποφυγή αιφνιδιαστικών αλλαγών στη φορολογική πολιτική έχουν δημιουργήσει ένα περιβάλλον σχετικής προβλεψιμότητας για επενδυτές και επιχειρήσεις – στοιχείο που έλειπε διαχρονικά από την ελληνική οικονομία.

Ωστόσο, τα αρνητικά σημεία είναι εξίσου καθαρά και εξίσου κρίσιμα. Η Ελλάδα εξακολουθεί να επιβάλλει αυστηρούς περιορισμούς στη χρήση φορολογικών ζημιών καθώς δεν επιτρέπει μεταφορά τους προς τα πίσω και περιορίζει χρονικά τη χρήση τους στο μέλλον. Αυτό σημαίνει ότι οι επιχειρήσεις με κυκλική κερδοφορία, ή αυτές που δραστηριοποιούνται σε κλάδους με αυξημένο ρίσκο, τιμωρούνται φορολογικά σε σχέση με πιο σταθερές δραστηριότητες. Παράλληλα, η χώρα διαθέτει ένα από τα πιο περιορισμένα δίκτυα φορολογικών συμβάσεων στον ΟΟΣΑ, γεγονός που αποθαρρύνει διεθνείς επενδύσεις και μειώνει τη φορολογική προβλεψιμότητα για πολυεθνικές. Το σημαντικότερο ίσως μειονέκτημα είναι ο υψηλός συντελεστής ΦΠΑ (24%) που εφαρμόζεται σε μια σχετικά στενή βάση, καλύπτοντας μόλις το 43% της τελικής κατανάλωσης. Αυτό έχει ως αποτέλεσμα ο φόρος λειτουργεί στρεβλωτικά, επιβαρύνοντας δυσανάλογα ορισμένους κλάδους και νοικοκυριά.

Και άλλες έρευνες του ΚΕΦΙΜ για την Ημέρα Φορολογικής Ελευθερίας και τον Δείκτη Οικονομικής Ελευθερίας φωτίζουν την εικόνα από άλλη γωνία. Το 2025, οι Έλληνες εργάστηκαν μέχρι τις 25 Ιουνίου για να καλύψουν φόρους και εισφορές — έξι ημέρες λιγότερες από ό,τι το 2024. Αυτό σηματοδοτεί μια μικρή, αλλά ουσιαστική μείωση του πραγματικού φορολογικού βάρους, που ενισχύει την ιδιωτική κατανάλωση και την αποταμίευση. Παράλληλα, στον Δείκτη Οικονομικής Ελευθερίας η Ελλάδα ανέβηκε αισθητά τα τελευταία χρόνια, αντανακλώντας τις μεταρρυθμίσεις στη φορολογία, τη ρύθμιση των αγορών και την ψηφιοποίηση της δημόσιας διοίκησης. Η πρόοδος αυτή είναι θετική, αλλά σχετική: η χώρα εξακολουθεί να βρίσκεται αρκετά κάτω από τον μέσο όρο των χωρών με ώριμα, ευέλικτα και λιγότερο παρεμβατικά οικονομικά συστήματα.

Η τετραετία που πέρασε δείχνει μια σαφή τάση εξορθολογισμού: μειώσεις συντελεστών, σταθεροποίηση του φορολογικού πλαισίου, περιορισμός του διοικητικού κόστους. Ωστόσο, το επόμενο βήμα απαιτεί περισσότερα από απλές παρεμβάσεις. Η Ελλάδα χρειάζεται βαθύτερη φορολογική μεταρρύθμιση που θα διευρύνει τη φορολογική βάση και θα μειώσει τη στρεβλωτική εξάρτηση από υψηλούς έμμεσους φόρους. Χρειάζεται επίσης να εκσυγχρονίσει το σύστημα εταιρικών κινήτρων, εισάγοντας μηχανισμούς όπως η έκπτωση για το μετοχικό κεφάλαιο, που περιορίζουν το φορολογικό πλεονέκτημα του δανεισμού έναντι της επένδυσης. Και φυσικά, χρειάζεται μια πιο ενεργή διεθνή πολιτική φορολογικών συμφωνιών, που θα ενισχύσει τη θέση της χώρας σε ένα διασυνδεδεμένο οικονομικό περιβάλλον.

Η Ελλάδα έχει αποδείξει ότι μπορεί να προοδεύει όταν υπάρχει στρατηγική συνέπεια. Οι βελτιώσεις που καταγράφουν τόσο ο Δείκτης Φορολογικής Ανταγωνιστικότητας όσο και οι δείκτες του ΚΕΦΙΜ δεν είναι τυχαίες, γιατί είναι το αποτέλεσμα στοχευμένων παρεμβάσεων που μείωσαν σταδιακά τα βάρη χωρίς να διακινδυνεύσουν τη δημοσιονομική ισορροπία. Το στοίχημα τώρα είναι η συνέχιση αυτής της πορείας με μεγαλύτερη θεσμική τόλμη. Η φορολογική πολιτική δεν πρέπει να αντιμετωπίζεται μόνο ως εργαλείο εσόδων αλλά ως μοχλός ανάπτυξης, επενδύσεων και κοινωνικής σταθερότητας.

Σε αυτή τη συγκυρία που έχει αναδειχθεί ο παγκόσμιος φορολογικός ανταγωνισμός, η φορολογική ανταγωνιστικότητα είναι ο καθρέφτης της οικονομικής ωριμότητας μιας οικονομίας. Και αν η Ελλάδα θέλει να κατοχυρώσει τη θέση της ως μια σύγχρονη, εξωστρεφής οικονομία της Ευρώπης, η μεταρρύθμιση του φορολογικού της πλαισίου δεν είναι απλώς ένα τεχνικό δημοσιονομικό εργαλείο, αλλά αποτελεί πολιτική και αναπτυξιακή αναγκαιότητα.